27 Abr Conceptos sobre Finanzas Familiares

Contenido

- 1 Mejora tu Futuro con Finanzas Familiares Inteligentes

- 2 La Inflación

- 3 El interés compuesto

- 4 Libertad financiera

- 5 Tu colchón financiero o fondo de emergencia

- 6 Tu dinero pierde valor si lo tienes parado

- 7 Qué podemos hacer para combatir la inflación

- 8 A largo plazo el riesgo es tu amigo

- 9 Ahorra e invierte de forma tranquila

- 10 ¿Qué hago ahora con mis ahorros?

- 11 Cómo elegir el mejor asesor financiero para tus metas personales

Mejora tu Futuro con Finanzas Familiares Inteligentes

Gestionar correctamente las finanzas familiares es clave para alcanzar la estabilidad económica y la libertad financiera. En este artículo se explican conceptos fundamentales como la inflación, el ahorro, la inversión y el interés compuesto, todos esenciales para una buena salud financiera.

La inflación, por ejemplo, reduce el poder adquisitivo con el tiempo, por lo que es fundamental aprender a contrarrestarla.

Una de las herramientas más efectivas es el interés compuesto, que permite hacer crecer los ahorros de forma exponencial al reinvertir los beneficios obtenidos.

Para protegerse ante imprevistos, es vital construir un fondo de emergencia equivalente a 3 o 6 meses de gastos mensuales, guardado en un lugar seguro y de fácil acceso.

Esto forma parte esencial de unas finanzas familiares sólidas.

Asimismo, el texto destaca la importancia de invertir los ahorros para evitar la pérdida de valor por culpa de la inflación. Incluso pequeñas cantidades invertidas con rentabilidad moderada pueden generar grandes beneficios a largo plazo.

En definitiva, mantener tus finanzas domésticas organizadas, invertir con sentido común y construir un colchón financiero son pasos indispensables para alcanzar la tranquilidad económica y el éxito en la planificación familiar.

Como asesor de finanzas familiares, vamos repasar algunos conceptos sobre finanzas personales y finanzas familiares que debes conocer para tener éxito en este campo; algunos de los temas son: La inflación, el ahorro, la inversión, el interés compuesto, entre otros, que espero sean de tu interés.

La Inflación

Con el dinero que pagaron tus padres por su vivienda hace años, hoy quizá podrías adquirir la habitación pequeña del piso donde vives.

Esa diferencia de precio es causada por la inflación, ya que a la vez que pasa el tiempo, aumenta el precio de las cosas que compramos.

Lo normal, es que los bienes y servicios aumentan de precio con el transcurso del tiempo. Cada año que pase podrás comprar menos cosas con la misma cantidad de dinero que tienes ahora.

Para solucionar este gran problema silencio, tiene una solución, que vemos en los siguientes conceptos financieros que debes tener en cuenta para ganarle a la inflación.

El interés compuesto

Imagina que tienes 100€ invertidos, y que obtienes un 10% de beneficio al año sobre dicha inversión. En un año has ganado 10€ de beneficio con esa inversión, que sumado a lo que tenías inicialmente resulta un total de 110€.

Si el próximo año mantienes invertida la totalidad de tu dinero, la inversión inicial más los intereses esos 110€, al año siguiente ganarías 11€. Tendrías un rendimiento del 10% sobre esos 110€. De esto trata el interés compuesto, de reinvertir los beneficios que te genera la propia inversión, para así a la vez estos generen más beneficios, beneficio sobre el beneficio. Cuando esto lo repites a lo largo del tiempo tus ahorros invertidos crecen de forma exponencial.

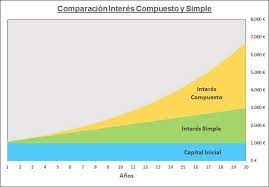

En esta imagen vemos el efecto del interés compuestos en nuestro ahorro invertido.

El color Azul indica la cantidad de dinero que tú ahorras mensualmente, siendo este constante en el tiempo, la línea de color Verde indica el cúmulo de la suma simple del ahorro mensual transcurrido el tiempo. Finalmente tenemos la línea de color Amarillo que indica como actúa el interés compuestos sobre tu ahorro invertido mensualmente. Fíjate que a que el tiempo trabaja a favor de la inversión ya que cada vez se suma el capital aportado junto con el beneficio periódico de la totalidad de la inversión.

Libertad financiera

La libertad financiera consiste en llega al momento en el cual los tus ingresos pasivos, aquellos que provienes de tus inversiones, superan tus gastos, por lo tendrías la posibilidad de vivir sin trabajar.

Para llegar a tu libertad financiera, debes recorrer un camino financiero, no se consigue de un día para el otro. Mientras llegas a tu libertad financiera es importante que sepas donde te encuentras financieramente hablano en cada momento del camino a tu libertad financiera.

¿Cómo se mide la libertad financiera?, de una manera sencilla, la solución es calcularlo por meses, para ello debes responder a esta pregunta: ¿Cuántos meses podrías mantener nuestro nivel de vida si dejáramos de trabajar hoy, con los ahorros e inversiones que tienes actualmente?

El camino a conseguir la libertad financiera es que a medida que pasa el tiempo, tengas más meses de gastos cubiertos con tus ingresos pasivos y ahorros.

Para que tengas una idea aproximada podemos establecer el siguiente grado de libertad financiera:

| ¿Cuántos meses puedes vivir sin trabajar? | Tu grado de libertad financiera |

| 1 a 4 meses | Nula |

| 5 a 12 meses | Media |

| 13 a 24 meses | Alta |

| 25 a 60 meses | Muy Alta |

| más de 60 meses | Ideal |

¿En qué nivel de libertad financiero te encuentras?

Perfecto! este es tu punto de partida, ahora a poner en práctica todo lo que ya sabes y lo que vas a aprender.

Tu colchón financiero o fondo de emergencia

El siguiente paso para optimizar tus finanzas, protegerte ante imprevistos financieros. Para ello crearemos lo que se conoce como fondo de emergencia o colchón financiero; fundamental para la economía familiar.

El fondo de emergencia, o colchón de imprevistos, consiste en tener el suficiente dinero disponible por si surge un imprevisto, se te estropea el coche, la lavadora, etc.

No contamos aquí con el dinero ahorrado si no podemos disponer de él cuando más lo necesitamos; contamos con el dinero líquido, de disposición inmediata o en uno o dos días. En finanzas familiares esta reserva de ahorros es la base de la tranquilidad financiera familiar.

¿Cuánto dinero necesito para estar cubierto?

Es de consenso entre los asesores financieros que no menos de 3 meses, siendo recomendable 6 meses de gastos ahorrados. Por ejemplo, si gastas 1.000€ al mes necesitarás un fondo de emergencia de 6.000€. No se trata de una cantidad fija, ya que varía según la situación de cada familia o personas convivientes.

¿Dónde debo guardar mi fondo de emergencia?

El dinero del fondo de emergencia debe estar en un sitio que cumpla las siguientes características:

- Que sea un lugar seguro: sin riesgo de pérdida del dinero, no debe ser invertido, sino reservado.

- Que el dinero esté a tu alcance en todo momento, con disponibilidad en menos e dos días. Se debe priorizar la rápida disponibilidad a la rentabilidad.

Lo ideal sería tener algo de rentabilidad de los ahorros. De este modo tu fondo puede ir creciendo poco a poco. Una cuenta corriente o algo similar.

Tu dinero pierde valor si lo tienes parado

Tener el dinero parado es la mejor forma de PERDERLO, por culpa de la inflación, la subida de precios de los productos y servicios. Si las cosas cada año valen más, significa que podremos comprar menos con el mismo dinero

Qué podemos hacer para combatir la inflación

Para que te hagas una idea, con la inflación de los últimos años, en 20 años todo será un 50% más caro, con lo que tu ahorro no invertido habrá perdido la mitad de su valor, en relación al poder adquisitivo.

Debes Invertir tus ahorros para hacerlos crecer

Invertir te ayuda a hacer frente a la inflación, a la vez que te permite rentabilizar tus ahorros a largo plazo gracias al efecto del interés compuesto. El interés compuesto hace que los beneficios de tus inversiones generen aún más beneficios, hacer crecer tus ahorros de forma exponencial.

Un ejemplo: Si ahorras 150€ al mes durante 25 años y lo depositas en tu cuenta corriente acabarás con 45.000€; si ahorra los mismos 150€ y los inviertes, al 7% de rentabilidad, transcurrido los mismos años tendrás hasta 110.000€. La diferencia es increíble ¿no?

Si no quieres perder dinero por el camino, debes ahorrar e invertir, esa es la solución.

A largo plazo el riesgo es tu amigo

Si quieres optimizar tus finanzas, no puedes conseguir rentabilidad de tus ahorros sin asumir riesgo.

Sin riesgo no hay ganancia.

Lo importante es conocer el riesgo con el cual nos sentimos cómodos e invertir con sentido común.

El riesgo a largo plazo es tu amigo, por que históricamente a largo plazo la economía crece y si tu ahorras e inviertes de de manera periódica y con sentido común, a largo plazo solo puedes ganar. Esta es la explicación, el valor de los productos y servicios en lo que tú inviertas pueden un mes o un año depreciarse, pero tarde o temprano se recuperan y crecen mucho más; por lo menos eso es lo que ha pasado en la historia de la humanidad.

Ahorra e invierte de forma tranquila

Donde invertir de forma «tranquila», es parte de otros artículos pero para darte una idea, en mi opinión los fondos de inversión son una muy buena opción. Ya sea fondos de inversión activa o fondos de inversión indexados, inversión pasiva.

¿Qué hago ahora con mis ahorros?

Como asesor de finanzas Personales y familiares entiendo la importancia de gestionar correctamente la economía familiar para tener éxito en este ámbito.

Puedes tener más información sobre temas de finanzas personales, finanzas familiares y planificación financiera puedes hacerme tu consulta, por mail o mediante el WHATSAPP de esta WEB, y te ayudaré en lo que pueda.

Por otro lado decirte que no debes esperar a juntar mucho dinero para empezar a invertir tus ahorros, puedes empezar a invertir sin riesgo desde 1000€.

Espero que la información que aquí te dejo te ayude a tener éxito en tus finanzas familiares, como Asesor de Finanzas Personales y Planificador Financiero Familiar creo que está al alcance de todos el controlar sus finanzas.

Cómo elegir el mejor asesor financiero para tus metas personales

Seleccionar el asesor finanzas personales ideal implica analizar no solo su experiencia, sino también su capacidad para empatizar y personalizar el acompañamiento. Más allá de los títulos o certificaciones, es fundamental que comprenda tus valores, prioridades y estilo de vida.

Un gestor personal financiero con enfoque integral te ayudará a desarrollar una estrategia coherente que abarque desde el manejo del presupuesto mensual hasta la planificación de grandes inversiones o metas como la compra de una vivienda.

Además, un experto en asesoria en finanzas personales ofrece herramientas que permiten visualizar con claridad tus opciones financieras. Esto es especialmente útil para personas que sienten ansiedad o confusión frente a los números.

Elige a alguien que no solo se limite a gestionar tus activos, sino que te eduque y motive a tomar mejores decisiones. Esa combinación de conocimiento técnico y orientación humana es la que marca la diferencia entre un servicio estándar y una verdadera transformación financiera.

Sin comentarios