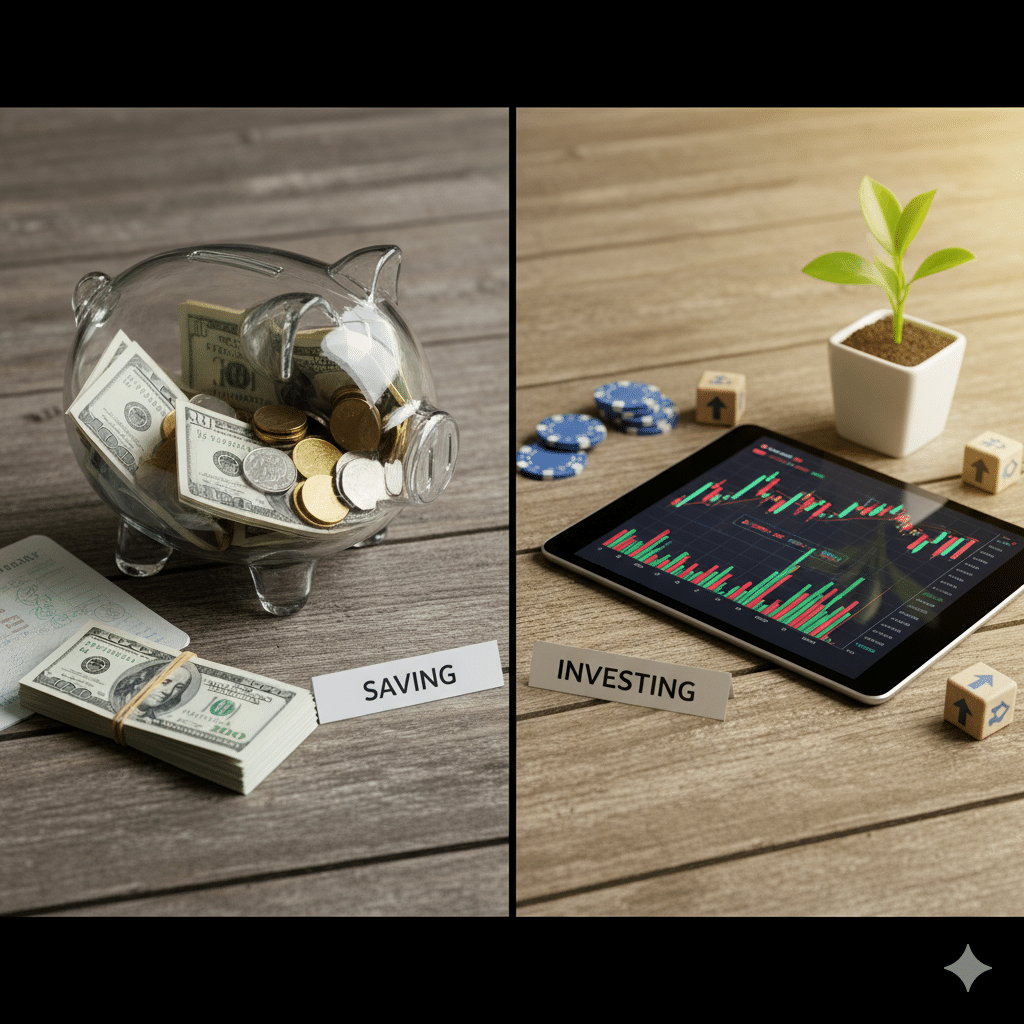

05 Oct Por qué ahorrar no es suficiente y cuándo dar el salto a la inversión

La mayoría de las personas crecimos con la idea de que “el ahorro es la clave de la seguridad financiera”. Y aunque es cierto que ahorrar es fundamental, quedarse solo ahí es un error que, con el tiempo, puede costar muy caro.

El ahorro, por sí solo, no protege contra la inflación ni genera crecimiento real del dinero.

Contenido

Vamos a ver por qué ahorrar no es suficiente y cuándo dar el salto a la inversión

El verdadero camino hacia la libertad financiera combina tres etapas: ahorrar, invertir y dejar que el dinero trabaje para ti.

1. Por qué no basta con ahorrar

La inflación erosiona el valor de tu dinero. Lo que hoy compras con 100, dentro de unos años podría costar 120 o más. Si tu dinero está quieto en una cuenta de ahorro, en realidad está perdiendo poder adquisitivo.

El ahorro no genera riqueza. Te da seguridad a corto plazo, pero no multiplica tu patrimonio.

Metas grandes requieren crecimiento. Comprar una casa, jubilarte tranquilo o costear estudios universitarios son objetivos que solo se alcanzan si el dinero crece a lo largo del tiempo.

👉 Ahorrar es como guardar agua en una cubeta con un pequeño agujero (la inflación). Si no inviertes, la cubeta nunca se llenará.

2. Cómo dar el siguiente paso: invertir

Invertir es poner tu dinero a trabajar para ti. El cómo” implica estrategia:

Construir un fondo de emergencia primero (3–6 meses de gastos). Ese dinero sí se mantiene en ahorro para cubrir imprevistos.

Definir objetivos y plazos. No es lo mismo invertir para la jubilación (20 años) que para un viaje (2 años).

Diversificar. No poner todos los huevos en la misma canasta: combinar renta fija, fondos indexados, acciones, bienes raíces, etc.

Ajustar al perfil de riesgo. Si eres conservador, tu portafolio será más estable; si eres joven y buscas crecimiento, puedes asumir más volatilidad.

Automatizar. Hacer aportaciones periódicas, aunque sean pequeñas, genera disciplina y aprovecha el poder del interés compuesto.

👉 El ahorro es el punto de partida; la inversión, el motor del crecimiento.

3. Cuándo es el momento ideal para invertir

Cuando ya tienes tu fondo de emergencia cubierto. Ese es tu “colchón de seguridad”.

Cuando tus deudas están bajo control. No conviene invertir si pagas intereses altísimos en tarjetas.

Cuando tienes excedentes que hoy solo duermen en la cuenta bancaria. Ese dinero debería trabajar para ti.

Cuanto antes, mejor. El tiempo es el mejor aliado del inversionista: el interés compuesto necesita años para desplegar todo su poder.

👉 La regla es simple: ahorra para estar seguro hoy, invierte para estar libre mañana.

Invertir los ahorros es fundamental por tres razones principales.

- Primero, permite proteger el dinero de la inflación, que reduce su valor con el tiempo si se deja sin rendimiento.

- Segundo, ayuda a hacer crecer el patrimonio, generando ingresos pasivos y oportunidades de aumentar la riqueza a largo plazo.

- Tercero, invertir favorece la independencia financiera, ya que el dinero comienza a trabajar por uno mismo, brindando estabilidad y seguridad futura.

En lugar de dejar los ahorros inmóviles, invertirlos con criterio y planificación convierte el esfuerzo del presente en tranquilidad económica para el mañana.

Contar con un asesor financiero personal es clave para tomar decisiones económicas inteligentes, optimizar los recursos y alcanzar metas financieras.

El asesor de finanzas personales te ayuda a planificar inversiones, controlar gastos y reducir riesgos, ofreciendo una visión objetiva y estratégica que mejora la estabilidad, rentabilidad y seguridad del patrimonio personal o familiar.

Dónde puedes invertir tus ahorros

Con poco dinero se puede invertir en fondos indexados, que ofrecen diversificación y bajo coste, o invertir en inmuebles fraccionados, donde se adquieren pequeñas participaciones de propiedades.

También existen planes de inversión automatizados o “robo advisors”, ideales para principiantes que buscan rentabilidad a largo plazo con riesgo controlado y aportaciones periódicas.

Sin comentarios